经历7月的股灾之后,市场的投资者总体受伤严重,很多投资者甚至对中国股市乃至经济失去了信心。另一方面,本次股灾的余波还未散去,违规杠杆、违规做空,都尚在清查中。这一切都需要时间。期间,很多投资者看着股市反复震荡,疑惑颇多。华槿资本研究部仔细对比了国内外历次股市下跌的情况和当时的经济特征,撰写了此文,希望对投资者认识当前的行情有所帮助。

当前市场主板从高点跌幅近30%,创业板跌幅40%。这个幅度若论中期调整,基本上是过头了;若论熊市来临,也就是在中途而已。不过即使是熊市中的下跌,中国A股历史上也很少有顶部下来第一波就达到30%以上跌幅的。与历史较为悠久的美国市场相比,倒是有几次第一波跌幅就很大的股灾可以相比。比如2000年互联网泡沫时期的纳斯达克指数第一波,跌幅可是接近30%。1987年的道琼斯工业指数、标普500和纳斯达克指数,跌幅都接近30%。2008年跌幅也是第一波超过30%。

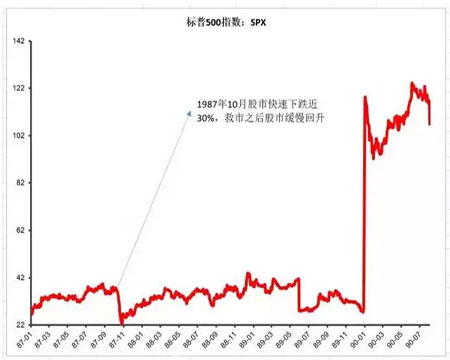

对比一下经济环境,可能比较相似的是1987年的美国股灾。当时美国经济经历50-60年代的高速发展期后,步入低速增长期,经济也面临着转型。总体处于低增长、低通胀时期,利率也很低。加之美国推行“新经济政策”,财政扩张,引进外资,股市1987年9个月主板涨幅达到了36%。1987年10月,由于海湾战争、利率调整、贬值预期等,导致股市突然下跌。而杠杆交易和程序化交易加剧了市场下跌的速度,很快跌幅接近30%。好在美国救市及时,经济也没有出现额外的系统性风险,仍是低位震荡。因此股市经历一段时间的盘整后,逐步走高,最终远超10月下跌前的高点。此后十几年走出了慢牛走势,直到2000年互联网泡沫破灭。

为啥说这轮A股市场和美国2000年泡沫破灭时不太相似?2000年科网泡沫破灭时,美国经济经历过去十来年的转型推动,到泡沫破裂时,信息技术产业占GNP比重达到了8%,转型基本成功;经济开始出现过热现象,CPI涨幅超过3%,导致美联储连续2次加息,而解禁市值也达到了市场峰值。微软也被判反垄断法(市值占比纳斯达克10%)。而对比我国当前,除了创业板涨幅较高,出现泡沫化外,在经济转型阶段、经济过热状态、利率政策变动等方面,都有本质不同。我们处于转型初期,经济仍处于较冷状态,利率政策更是下调的中途。所以,中国目前的环境和美国80年代末期较为相似。而台湾90年代的股灾(经济过热,外向型经济达到高点,经济面临转型)和香港97年的金融危机股灾(美元回流,港币被做空),可比性都不是特别大。

那么既然目前A股形势和美国80年代那次的股灾更为相似,那么从中期趋势看,市场越下跌,风险是越小的。转型目前正从预期逐步落地,离转型成功还有很多路要走。既然如此,未来的经济不仅会受到政策的积极引导,也会促使众多传统经济之下难以生存的企业开始自发发展新的经济,新经济之中也会涌现真正的明星。既然经济结构如此,那么股市,也必然会伴随着新的结构性机会。

但是,未来的市场节奏和上涨主题,都会出现很大的变化,我们认为主要有以下几点:

1、杠杆破灭后的市场会更为理性。盈利推动的上涨将受到更多的欢迎。但这个盈利是预期中的盈利,不仅仅是当前,当前盈利仍然反映的过去几年企业的业务架构,要看未来。尤其是转型经济时期,对企业未来3年盈利的预测是先预判后验证的,因此前瞻性选股变得特别重要。此时,专业投资者的专业能力才会得以体现,尤其是擅长挖掘潜力股的投资机构。

2、杠杆的使用会更加谨慎。本次股市不仅体现了非法杠杆资金的危害,也体现出一些金融产品的“强制止损机制”所存在的问题。两者都加速了市场的下跌,也让投资者血本无归,非常值得反思。过去公募基金经历了2008年的那波熊市,也未面临强平的风险,在2009年立刻将浮亏转为浮盈,为投资者降低了损失,有些净值还创新高了。但此次股市下跌中被强平的资金,会带来很大的心理改变:一方面对投资者心理伤害很大,需要平复;另一方面对于这些产品本身,也会促使他们加强仓位管理和安全垫管理,避免采取激进策略。对于那些非法入市的杠杆资金,预计有关部门还会一查到底,彻底整顿。这些措施对市场的影响就是,短期资金更加理性甚至谨慎,普涨很难再现,非实质性利好和题材炒作持续性极差。

3、个人投资者会逐步改变自己的理财预期和偏好。一部分资金会投向更为保守的资产,但毕竟现在保守资产的收益率太低,不是长久之计;更多的资金会考虑委托给自己信任的专业机构投资者。股灾历来会造成投资者结构的分化。美国50年代个人投资者市值占比达到高峰,90%,但经历87年、2000年、2008年等多轮股灾后,到2010年占比就只有37%了。美国的个人投资者日益减少,机构投资者的比重越来越大。美国的股市的结构是牛市较长,熊市较短,尤其是美国80年代到2000年的那轮转型牛市,长达20年。价值投资者、成长股投资者,在长牛的行情中收益颇丰。一些长期投资者丰厚的收益成为社会艳羡的对象。而A股目前的个人投资者占交易主体的80%多,很多人比较的是当天的收益,当月的收益,许多投资者非常佩服1年3倍的投资者,而对于那些3年乃至5年3倍的不屑一顾。长期投资、价值投资的文化,在中国还没有占据社会主流。其实,投资是一项长跑,也许我们股市曾出现过1年涨3倍的时候,但不代表这是常态,未来随着经济增速变慢,股市波动变小,市场更为理性,年化收益率必然会降低,但从大类资产对比看,股市的年化收益率再低,也是各类资产中较高的。投资者也要逐步调整自己的心理预期。

综上分析,我们认为目前的投资者不必过于恐慌,但也切忌过于乐观。股灾是一场灾难,灾难的重建是缓慢的、渐进的,不仅涉及机制的修复,也涉及信心和心理的修复。会经历从余波到修复的多个阶段,但这并不是熊市来了。在这段股市的修整期,我们机构投资者该干什么呢?研究股市、研究经济、跟踪调研上市公司、加强投研队伍锻炼、加强个股储备,都是很重要的工作。要珍惜修生养息的机会,才能在市场稳定后,牢牢抓住新的机会。而对于有长期仓位的投资者,控制仓位,适当对冲,适当防御,也是渡过震荡期的好方法。要相信:动荡是暂时的,平稳是常态的。

(华槿资本原创文章,互联网转载请注明出处。)